Legge 27 dicembre 2019, n. 160

Atto Camera n. 2305 – Dossier

Ragioneria Generale dello Stato – “Bilancio aperto”

ANCI – nota di chiarimento

Volume I

Art. 1 – comma 6

(Riduzione cedolare secca per contratti a canone concordato)

Il comma 6 riduce dal 15 al 10 per cento, a regime, la misura dell’aliquota della cedolare secca da applicare ai canoni derivanti dai contratti di locazione di immobili ad uso abitativo a canone concordato nei comuni ad alta densità abitativa. Più in dettaglio il comma 6 modifica l’articolo 3, comma 2, del decreto legislativo 14 marzo 2011, n. 23, cd. federalismo fiscale, al fine di rendere permanete la riduzione dal 15 al 10 per cento della misura dell’aliquota della cedolare secca da applicare ai canoni derivanti dai contratti a canone concordato, vale a dire i contratti di locazione di immobili ad uso abitativo stipulati ai sensi degli articoli 2, comma 3, e 8 della legge 9 dicembre 1998, n. 431, relativi ad abitazioni ubicate nei comuni ad alta densità abitativa.

Articolo 1, commi 14-15, 24-25 e 27

(Fondo investimenti delle Amministrazioni centrali)

Il comma 14, modificato nel corso dell’esame al Senato, dispone l’istituzione di un Fondo finalizzato al rilancio degli investimenti delle Amministrazioni centrali dello Stato e allo sviluppo del Paese, con una dotazione complessiva di circa 20,8 miliardi di euro per gli anni dal 2020 al 2034. Le risorse sono destinate, in particolare, ad investimenti finalizzati all’economia circolare, alla decarbonizzazione dell’economia, alla riduzione delle emissioni, al risparmio energetico, alla sostenibilità ambientale, e, in generale, ai programmi di investimento e ai progetti a carattere innovativo, anche attraverso contributi ad imprese, ad elevata sostenibilità e che tengano conto degli impatti sociali (comma 15).

Articolo 1, commi 29-37

(Efficientamento energetico e sviluppo territoriale sostenibile)

Il comma 29, per ciascuno degli anni dal 2020 al 2024, assegna ai comuni, nel limite complessivo di 500 milioni di euro annui, contributi per investimenti destinati ad opere pubbliche in materia di efficientamento energetico e di sviluppo territoriale sostenibile.

Articolo 1, comma 38

(Contributi ai comuni per investimenti per la messa in sicurezza degli edifici e del territorio)

Il comma 38 interviene sulla disciplina, dettata dalla legge di bilancio 2019, relativa alla concessione di contributi per la realizzazione di opere pubbliche per la messa in sicurezza degli edifici e del territorio, al fine di incrementare (da 4,9 a 8,8 miliardi di euro) gli stanziamenti per la concessione dei contributi, includere l’efficientamento energetico degli edifici tra le opere finanziabili, e modificare i termini di affidamento dei lavori e le modalità di assegnazione dei contributi.

Al Senato è stata introdotta la riduzione del 5 per cento dei contributi previsti, nel caso di mancata approvazione del piano urbanistico attuativo (P.U.A) e del piano di eliminazione Barriere architettoniche (P.E.B.A) entro il 31 dicembre dell’anno precedente.

Articolo 1, commi 42 e 43

(Contributi ai comuni per investimenti in progetti di rigenerazione urbana)

I commi 42 e 43, modificati al Senato, prevedono per gli anni dal 2021 al 2034, l’assegnazione (per complessivi 8,5 miliardi di euro) di contributi ai comuni per investimenti in progetti di rigenerazione urbana volti alla riduzione di fenomeni di marginalizzazione e degrado sociale, nonché al miglioramento della qualità del decoro urbano e del tessuto sociale ed ambientale. I criteri e le modalità di riparto dei contributi, di monitoraggio, rendicontazione e verifica e di recupero e eventuale riassegnazione delle somme non utilizzate sono demandati ad un DPCM, da adottare entro il 31 gennaio 2020.

Articolo 1, commi 44-46

(Fondo per lo sviluppo sostenibile e infrastrutturale dei comuni)

I commi 44-46 istituiscono e disciplinano un fondo, nello stato di previsione del Ministero dell’interno, per investimenti nei comuni, con una dotazione di 400 milioni di euro, per ciascuno degli anni dal 2025 al 2034, nei settori dell’edilizia pubblica, della viabilità, del dissesto idrogeologico, della prevenzione del rischio sismico e dei beni culturali e ambientali.

Con una modifica approvata al Senato, si prevede, nel caso di mancata approvazione del piano urbanistico attuativo (P.U.A) e del piano di eliminazione Barriere architettoniche (P.E.B.A), entro il 31 dicembre dell’anno precedente, la riduzione del 5 per cento dei contributi attribuiti.

Articolo 1, commi 47-50

(Fondo per lo sviluppo delle reti ciclabili urbane)

I commi da 47 a 50, introdotti nel corso dell’esame al Senato, istituiscono un Fondo per lo sviluppo delle reti ciclabili urbane con una dotazione finanziaria di 50 milioni € per ciascuno degli anni 2022, 2023 e 2024,per finanziare il 50% degli interventi di realizzazione di nuove piste ciclabili urbane da parte di comuni e di unioni di comuni che abbiano approvato strumenti di pianificazione che prevedono lo sviluppo strategico della rete ciclabile urbana.

Articolo 1, commi 51-58

(Contributi agli enti locali per progettazione definitiva ed esecutiva per messa in sicurezza territorio)

Con i commi 51-58 si prevede, nella finalità di favorire gli investimenti, l’assegnazione agli enti locali di contributi destinati alla spesa di progettazione definitiva ed esecutiva per interventi di messa in sicurezza del territorio a rischio idrogeologico, di messa in sicurezza ed efficientamento energetico delle scuole, degli edifici pubblici e del patrimonio degli enti, nonché per investimenti di messa in sicurezza di strade.

Articolo 1, comma 65

(Scambio sul posto di energia da fonti rinnovabili

per l’edilizia residenziale pubblica)

Il comma 65 – per incentivare l’utilizzazione dell’energia elettrica prodotta con fonti rinnovabili e fornire un sostegno alle fasce sociali più disagiate, consente agli enti pubblici – strumentali e non – delle regioni che si occupano di edilizia residenziale pubblica convenzionata, agevolata e sovvenzionata di usufruire, a date condizioni, del meccanismo dello scambio sul posto dell’energia elettrica prodotta dagli impianti di cui sono proprietari, senza alcun limite di potenza, a copertura dei consumi di utenze proprie degli enti strumentali e delle utenze degli inquilini dell’edilizia residenziale pubblica, fermo il pagamento, nella misura massima del 30% dell’intero importo, degli oneri generali del sistema elettrico.

Articolo 1, comma 66

(Risorse alle Regioni ordinarie per la messa in sicurezza del territorio, la viabilità, rigenerazione urbana, riconversione energetica e infrastrutture sociali)

Il comma 66,nel testo risultante da una modifica introdotta in Senato,incrementa (di 2,4 miliardi di euro) le risorse dirette alle regioni a statuto ordinario per la realizzazione di opere pubbliche per la messa in sicurezza degli edifici e del territorio, nonché per interventi relativi alla viabilità, alla rigenerazione urbana, alla riconversione energetica e alle infrastrutture sociali.

Articolo 1, comma 70

(Detrazioni fiscali per interventi di efficienza energetica)

Il comma 70 sostituisce il comma 3.1 dell’articolo 14 del D.L. n. 63/2013, così da mantenere il meccanismo dello sconto in fattura per gli interventi di ristrutturazione importante di primo livello di cui alle Linee guida nazionali per la certificazione energetica degli edifici (D.M. 26 giugno 2015), per le parti comuni degli edifici condominiali con un importo dei lavori pari o superiore a 200.000 euro.

La norma interviene sostituendo integralmente il comma 3.1 dell’articolo 14 del D.L. 63 del 2013, che è stato introdotto con il comma 1 dell’articolo 10 del D.L. 34/2019.

Il nuovo comma 3.1 dell’articolo 14 del D.L. n. 63/2013, come introdotto dall’articolo 8, comma 10-sexies in commento prevede che – a partire dal 1° gennaio 2020 – unicamente per gli interventi di ristrutturazione importante di primo livello di cui al D.M. 26 giugno 2015 (di adeguamento del D.M. 26 giugno 2009) – Linee guida nazionali per la certificazione energetica degli edifici, per le parti comuni degli edifici condominiali, con un importo dei lavori pari o superiore a 200.000 euro, il soggetto avente diritto alle detrazioni può optare, in luogo dell’utilizzo diretto delle stesse, per un contributo di pari ammontare, sotto forma di sconto sul corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi e a quest’ultimo rimborsato sotto forma di credito d’imposta da utilizzare esclusivamente in compensazione, in cinque quote annuali di pari importo, senza l’applicazione dei limiti di compensabilità.

Il fornitore che ha effettuato gli interventi ha a sua volta facoltà di cedere il credito d’imposta ai propri fornitori di beni e servizi, con esclusione della possibilità di ulteriori cessioni da parte di questi ultimi. Rimane in ogni caso esclusa la cessione ad istituti di credito e ad intermediari finanziari.

Ai sensi dell’all. 1 al D.M. 26/06/2015 (Applicazione delle metodologie di calcolo delle prestazioni energetiche e definizione delle prescrizioni e dei requisiti minimi degli edifici), per ristrutturazione importante di primo livello si intende l’intervento che, oltre a interessare l’involucro edilizio con un’incidenza superiore al 50 per cento della superficie disperdente lorda complessiva dell’edificio, comprende anche la ristrutturazione dell’impianto termico per il servizio di climatizzazione invernale e/o estiva asservito all’intero edificio. In tali casi i requisiti di prestazione energetica si applicano all’intero edificio e si riferiscono alla sua prestazione energetica relativa al servizio o servizi interessati.

Articolo 1, comma 85-100

(Green new deal)

I commi 85-99 recano misure volte alla realizzazione di un piano di investimenti pubblici per lo sviluppo di un Green new deal italiano, istituendo un Fondo da ripartire con dotazione di 470 milioni di euro per l’anno 2020, 930 milioni di euro per l’anno 2021, 1.420 milioni di euro per ciascuno degli anni 2022 e 2023; parte di tale dotazione – per una quota non inferiore a 150 milioni di euro per ciascuno degli anni dal 2020 al 2022 – sarà destinata ad interventi volti alla riduzione delle emissioni di gas a effetto serra (comma 85).

Articolo 1, commi 107-109

(Green Mobility)

Nei commi 107-109 si dispone in ordine agli autoveicoli delle pubbliche amministrazioni, prescrivendo che il rinnovo della loro dotazione avvenga per almeno la metà mediante acquisto o noleggio di veicoli ad energia elettrica o ibrida.

Il comma 107 prescrive alle pubbliche amministrazioni – dal 1° gennaio 2020 – allorché rinnovino gli autoveicoli in dotazione, di procedere in misura non inferiore al 50 per cento mediante l’acquisito o noleggio (nei limiti delle risorse di bilancio destinate a tale spesa) di veicoli adibiti al trasporto su strada alimentati ad energia elettrica, ibrida o ad idrogeno.

Articolo 1, comma 118

(Credito d’imposta per sistemi di monitoraggio strutturale degli immobili)

Il comma 118, introdotta al Senato, riconosce un credito d’imposta, nel limite massimo complessivo di 1,5 milioni di euro per ciascuno degli anni 2020 e 2021, per le spese documentate relative all’acquisizione e predisposizione dei sistemi di monitoraggio strutturale continuo, con l’obiettivo di aumentare il livello di sicurezza degli immobili, demandando la definizione della relativa disciplina a una disposizione di rango secondario.

Articolo 1, comma 175

(Proroga detrazione per le spese di riqualificazione

energetica e di ristrutturazione edilizia)

Il comma 175 dispone la proroga per l’anno 2020 delle detrazioni spettanti per le spese sostenute per interventi di efficienza energetica, di ristrutturazione edilizia e per l’acquisto di mobili e di grandi elettrodomestici, la cui disciplina è contenuta negli articoli 14 e 16 del decreto legge 4 giugno 2013, n. 63.

La lettera a), n.2, proroga la detrazione per le spese sostenute dal 1° gennaio 2020 al 31 dicembre 2020 per l’acquisto e la posa in opera di

micro-cogeneratori in sostituzione di impianti esistenti.

Dispone inoltre la soppressione del terzo, quarto e quinto periodo del

comma 2, lettera b-bis), dell’articolo 14, che stabilivano rispettivamente:

-

la riduzione della detrazione al 50 per cento per le spese, sostenute dal 1° gennaio 2019, relative agli interventi di acquisto e posa in opera di finestre comprensive di infissi, di schermature solari e di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza almeno pari alla classe A;

-

l’esclusione dalla detrazione per gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza inferiore alla classe di cui al periodo precedente;

-

l’applicazione della detrazione nella misura del 65 per cento per gli interventi di sostituzione degli impianti di climatizzazione invernale con sistemi di termoregolazione evoluti, impianti dotati di apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, o per le spese sostenute per l’acquisto e la posa in opera di generatori d’aria calda a condensazione.

La lettera a), n.3, proroga altresì per l’anno 2020 la detrazione nella misura del 50 per cento per le spese sostenute per l’acquisto e la posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili (comma 2-bis dell’articolo 14, D.L. 63/2013).

Articolo 1, comma 176

(Abrogazione del meccanismo dello sconto in fattura per gli interventi di riqualificazione energetica e antisismica) Il comma 176 prevede l’abrogazione dei commi 1,2,3 e 3-ter dell’articolo 10 del D.L. n. 34/2019, i quali hanno introdotto il meccanismo dello sconto in fattura per gli interventi di riqualificazione energetica e antisismica e per l’installazione di impianti a fonti rinnovabili (fotovoltaici).

Articolo 1, commi 177-180

(Sport bonus)

I commi 177-180, modificati durante l’esame in prima lettura, estendono al 2020 la possibilità di usufruire del credito d’imposta per le erogazioni liberali destinate ad interventi di manutenzione e restauro di impianti sportivi pubblici e alla realizzazione di nuove strutture sportive pubbliche.

Articolo 1, comma 182

(Fondo sport e periferie)

Il comma 182 prevede che le risorse del Fondo Sport e periferie, già destinate al CONI e poi trasferite alla società Sport e salute S.p.A., sono riversate su un apposito capitolo dello stato di previsione del Ministero dell’economia e delle finanze (MEF) per essere trasferite al bilancio della Presidenza del Consiglio e assegnate al relativo Ufficio per lo sport, che subentra nella gestione del Fondo. Criteri e modalità di gestione delle risorse sono stabiliti con successivo decreto del Presidente del Consiglio dei ministri, fatte salve le procedure in corso.

Articolo 1, commi 184-197

(Credito d’imposta per investimenti in beni strumentali)

I commi 184-197 introducono un nuovo credito d’imposta per le spese sostenute a titolo di investimento in beni strumentali nuovi. In estrema sintesi, esso riguarda tutte le imprese e, con riferimento ad alcuni investimenti, anche i professionisti. Il credito viene riconosciuto con aliquota differenziata secondo la tipologia di beni oggetto dell’investimento e copre gli investimenti in beni strumentali nuovi, ivi compresi i beni immateriali funzionali alla trasformazione tecnologica secondo il modello Industria 4.0. Le norme in esame chiariscono il regime transitorio applicabile ad alcuni investimenti in beni strumentali effettuati nel 2020, al fine di evitare la sovrapposizione dell’agevolazione introdotta con la disciplina di superammortamento e iperammortamento.

Articolo 1, commi 210-217

(Proroga della disciplina del credito d’imposta formazione 4.0)

Con le modifiche apportate al Senato – sostituendo integralmente l’originario articolo 23 del disegno di legge – i commi da 210 a 217 prorogano al 2020 (periodo d’imposta successivo a quello in corso al 31 dicembre 2019) il beneficio del credito d’imposta formazione 4.0, rimodulano i limiti massimi annuali del credito medesimo ed eliminano l’obbligo di disciplinare espressamente lo svolgimento delle attività di formazione attraverso contratti collettivi aziendali o territoriali.

Articolo 1, commi da 219-224

(Bonus facciate)

I commi 219-224, modificati al Senato,stabiliscono la detraibilità dall’imposta lorda del 90 per cento delle spese documentate, sostenute nell’anno 2020, relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata degli edifici ubicati in specifiche zone.

Il comma 219 stabilisce che per le spese documentate, sostenute nel 2020 per interventi, anche di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici ubicati in zona A o B ai sensi del decreto ministeriale n. 1444 del 1968, spetta una detrazione dall’imposta lorda pari al 90 per cento. La detrazione è ripartita in dieci quote annuali costanti e di pari importo nell’anno di sostenimento delle spese e in quelli successivi (comma 222).

Articolo 1, commi 226-229

(Nuova Sabatini, investimenti SUD ed investimenti eco-sostenibili delle PMI)

Il comma 226 prevede un rifinanziamento di 105 milioni di euro per l’anno 2020, di 97 milioni di euro per ciascuno degli anni dal 2021 al 2024 e di 47 milioni di euro per l’anno 2025 della cd. Nuova Sabatini, misura di sostegno volta alla concessione – alle micro, piccole e medie imprese – di finanziamenti agevolati per investimenti in nuovi macchinari, impianti e attrezzature, compresi i cd. investimenti in beni strumentali “Industria 4.0” e di un correlato contributo statale in conto impianti rapportato agli interessi calcolati sui predetti finanziamenti.

Articolo 1, commi 236-238

(Fondo indennizzo risparmiatori)

I commi 236-238 integrano la disciplina del Fondo indennizzo risparmiatori (FIR) istituito dalla legge di bilancio 2018.

Articolo 1, commi 263 e 264

(Efficientamento energetico edifici scolastici)

Il comma 263 affida ad un decreto del Ministro dell’istruzione, dell’università e della ricerca la definizione di un piano nazionale di interventi di efficientamento energetico degli edifici pubblici adibiti ad uso scolastico, individuati secondo precisi criteri, utilizzando le risorse del Fondo per il finanziamento di investimenti e lo sviluppo infrastrutturale del Paese già assegnate al Ministero dell’istruzione, dell’università e della ricerca (MIUR) per la messa in sicurezza degli edifici scolastici.

Articolo 1, commi 524-527

(Misure per favorire l’economia circolare del territorio)

I commi 524-527 introducono una disciplina incentivante a favore degli esercenti impianti di produzione di energia elettrica esistenti alimentati a biogas.

Il comma 524 concede il diritto di fruire di un incentivo sull’energia elettrica prodotta agli impianti di produzione di energia elettrica esistenti alimentati a biogas,

realizzati da imprenditori agricoli singoli o associati, anche in forma consortile;

entrati in esercizio entro il 31 dicembre 2007;

che non godano di altri incentivi pubblici sulla produzione di energia;

la cui produzione di energia elettrica risponda ai criteri di sostenibilità di cui alla direttiva (UE) 2018/2001;

con l’obbligo di utilizzo di almeno il 40 per cento in peso di effluenti zootecnici;

che riconvertano la loro produzione giornaliera, definita come il prodotto della potenza installata prima della conversione per 24 ore, secondo un regime programmabile alle condizioni definite annualmente da Terna Spa a partire dal 30 giugno 2020, in alternativa all’integrazione dei ricavi

prevista dall’articolo 24, comma 8, del d. lgs. 28/2011.

Articolo 1, comma 631

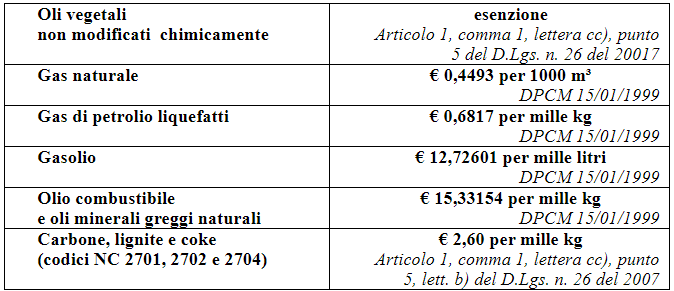

(Accisa sui prodotti energetici impiegati per produrre energia elettrica)

Il comma 631 rimodula e innalza le accise gravanti sui prodotti energetici utilizzati per la produzione di energia elettrica, operandone inoltre un complessivo riordino all’interno del Testo Unico Accise.

La normativa vigente

A legislazione vigente, i prodotti energetici utilizzati per la produzione – diretta o indiretta- di energia elettrica con impianti obbligati alla denuncia prevista ex lege sono sottoposti ad accisa in specifiche misure, riepilogate nella sottostante tabella:

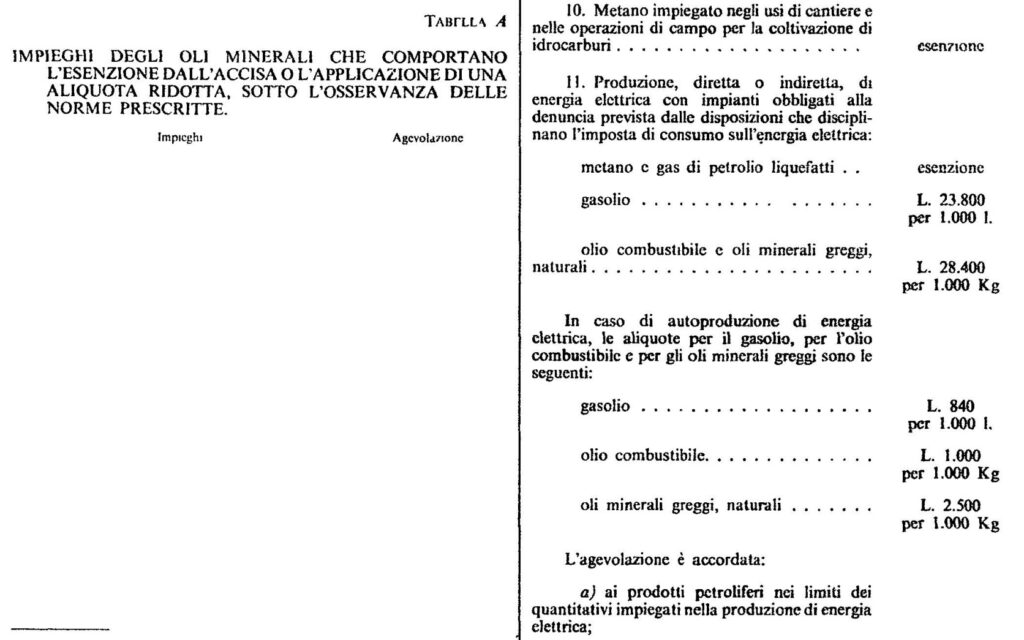

La Tabella A allegata al Testo Unico Accise – TUA, di cui al D. Lgs. 26 ottobre 1995, n. 504, prevede la riduzione delle suindicate aliquote in caso di autoproduzione di energia elettrica.

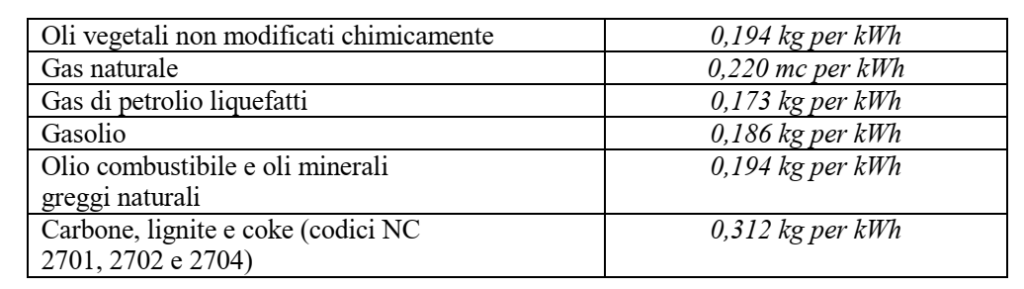

Il punto 11 della Tabella A prevede inoltre che, nel caso di generazione combinata di energia elettrica e calore utile, i quantitativi di combustibili impiegati nella produzione di energia elettrica sono determinati utilizzando specifici consumi convenzionali: si tratta di criteri volti a determinare la quantità di prodotto energetico necessaria a produrre una data quantità di elettricità, con l’obiettivo di definire il riferimento giuridico necessario per la tassazione dei combustibili impiegati negli impianti di cogenerazione. Essi sono attualmente così determinati:

Comincia la discussione